阿斯利康超辉瑞成销售额冠军,齐鲁出局TOP10!恒瑞高调进军零售市场:2019年医院用药市场五大看点

2020-04-03 11:04

对医药行业来说,2019年是极其不平凡的一年。它既是新医改十年的终点,又是医药行业下一个十年趋势的象征。

近日IQVIA发布了“2019中国医院药品市场回顾”以及“2019中国零售药店市场回顾”。从数据上来看,尽管相较去年还未发生翻天覆地的变化,但中国医药行业未来趋势已经从细节处尽显。仿制药对高价原研药替代效应明显,用药结构向真正满足临床需求的方向调整,强者恒强的“马太效应”有了直接的证明,创新药虽然仍显稚嫩,但规模已经在逐步壮大。

行业转折的大趋势下,有企业抓住机遇,通过战略布局实现脱颖而出;也有企业由于新旧产品线无法接力而暂时暗淡。下一个十年,哪些企业会长盛不衰?将哪些企业将创造新的传奇?

01 市场提振,头部效应强化

根据IQVIA中国医院药品统计报告(≥100床位),2019年中国医院药品市场总销售额达到8473亿人民币,同比增长9.4%。这个数字高于2018年全年增速3.3%。

IQVIA认为,经过了2017年、2018年的低迷期之后,2019年中国医院市场逐渐提振,销量的提升和新产品的上市是市场增长的主要驱动力,但是招标采购、“两票制”和药品谈判等因素导致了产品价格下降,减缓了部分市场增速。

受医保谈判及带量采购政策落地实施影响,中国医院药品市场增幅在2019年第二季度达到峰值,至下半年,市场增速有所放缓,2019年第四季度的同比增长率为6%。从时间线上看,2019年9月带量采购扩围中选结果,多数省份公布自2019年底开始执行;而医保谈判结果于2019年11月底公布。

市场提振的同时,中国医药市场变得更加集中,超大型药企集团(年销售额超过一百亿)占领了28%的销售总额,同比销售额增长达到11.9%。而在2018年,超大型药企占领了23%的销售总额,同比销售额增长10%。可以看到头部企业的市场份额和增速均较去年更胜一筹,头部力量显现。

此外,排名前20的集团占领了33%的市场份额,且增速明显高于市场平均水平。本土药企中,龙头企业的增长超过平均值,比如石药集团增速达到33.2%。IQVIA认为,市场集中度上升是由于一系列的公司并购行为带来的。

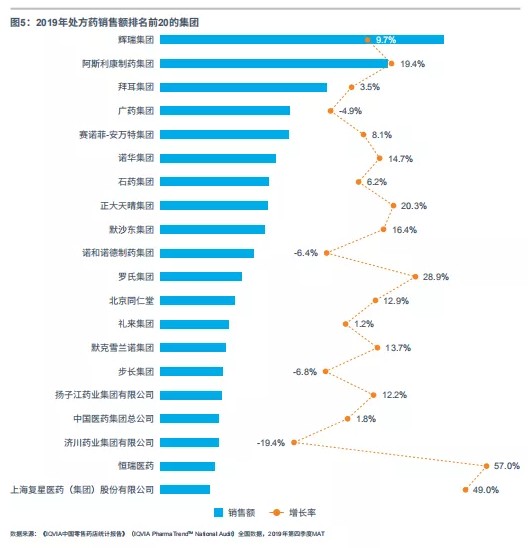

02 石药集团跻身TOP10,齐鲁制药出局

位居前20强的集团排名也发生了不小的变化。阿斯利康反超辉瑞为全年销售额排名第一,罗氏凭借明星产品,排名由第九位上升至第五位。

阿斯利康、罗氏排名的上升都离不开创新产品的放量。2019年,阿斯利康中国市场收入同比增长35%,远高于全球销售额的10%,其中新产品比如泰瑞沙的放量功不可没。同时带量采购也对阿斯利康产生了一定影响,吉非替尼、瑞舒伐他汀的销售额均有所下降。

相比于2018年,石药集团凭借恩必普36.5%的增长率跻身前十大医药集团之列,齐鲁制药继去年销售额下降7.4%之后,今年无缘TOP10医药集团。无疑,2018年底“4+7”带量采购中的落标是主要原因。

2019年,跨国药企和本土企业全年销售额分别为2389亿人民币和6084亿人民币。按销售额排名的前20强企业中,跨国药企占据8席。

从地域上看,跨国药企一直在加大下沉的力度,在二三四线城市渗透效果明显,尤其是在四线城市增速超过22%。而本土企业在各线城市的发力不及跨国药企。

带量采购使跨国药企高溢价时代终结,对于心血管、糖尿病等患者大多处于基层的慢性疾病,加大向二三四线城市的下沉力度,成为跨国药企中国策略的重要调整。

03 中成药仍是第一大领域,肿瘤类销售额超越心血管

从治疗领域来看,2019年所有一级治疗领域均呈现正增长态势。其他(中成药为主)市场增速由去年的-4.9%回升至2.4%,并在全年医院市场的用药占比位列第一。全身性抗感染用药、消化道和新陈代谢分别位列二、三位。

值得注意的是,在所有品类中,抗肿瘤和免疫调节剂的增速最快,达到22.1%,远高于去年的12%的增速,且该品类超越了心血管系统用药,成为第四大用药领域。

造成抗肿瘤和免疫调节剂领域超越心血管系统的原因有两个,其一是2018年10月底的抗癌药专项谈判,于2019年完整执行一年,17种抗癌药实现了以价换量,极大释放了该领域的用药需求;其二,2019年也是“4+7”带量采购完整执行的一年,心血管系统产品是带量采购的重点品类,仿制药对高价原研药的替代限制了该领域的销售额增速。

从具体的产品排名来看,扬子江药业的加罗宁继续以18.3%的增速增长,成为年度销售额冠军。罗氏的赫赛汀、石药集团的恩必普继续保持强劲增长;东阳光药业的可威和绿叶制药集团的力扑素首次上榜,其中可威增长速度高达98.2%。

而立普妥、波立维受带量采购影响均呈现负增长;山东丹红的倍通、绿谷制药的注射用丹参多酚酸盐退出TOP10之列。

04 创新药远远未成主流,放量还需时间

值得注意的是,和IQVIA得出的“市场提振”的结论不同,如果按照米内网三大终端六大市场的数据,2019年公立医院终端销售额达11951亿,同比增长3.6%。相比于2018年的5.4%,增速在持续放缓。

这是由于数据统计范畴的不同。IQVIA仅统计了≥100张床位的9000+医院,而米内网统计了所有县(县级市)、所有地市及以上城市各级别公立医院13000+医院。

米内网认为,三大原因导致药品终端市场增速放缓:中成药市场增速乏力;曾经占据主流的仿制药市场受带量采购和重点监控目录的影响,增速放缓;创新药迎来政策利好,但目前总体规模尚小,贡献增速有限。

米内网数据显示,近二十年审批的各类新药合计不足1000亿元,只占到公立医疗机构药品终端总销售额13759亿元的7.3%左右。单抗和蛋白激酶抑制剂(主要是替尼类抗肿瘤药)总额仅400亿元左右。

相比之下,目前占据公立医疗机构用药主流的仍然是化学仿制药,终端销售额为10000多亿元,是新药市场规模的10倍。但受到带量采购的影响,这个规模将在未来几年持续萎缩;国家首批重点监控目录用药在2019年基本没有增速,有些还下滑严重。

米内网统计的中成药终端销售额则达3000多亿元,近年来医保政策的调整及医院合理用药政策逐步细化,近几年医院中成药增速逐步放缓,2019年同比2018年基本没有增长。

05 零售处方药市场增速最快:恒瑞医药

在带量采购、医保谈判、医院用药限制等种种因素影响下,无论是跨国药企还是本土药企都将更多的目光放在了零售市场。

根据IQVIA数据,2019年全国地级市零售药店市场规模达1957亿元,同比增长3.9%。值得注意的是,被带量采购压缩利润的医药企业期望在零售市场提高定价,“找补”利润。2019年,零售药店市场全年单件药品均价同比增长5.2%,但销售量却有所下滑。

本土企业是零售市场增长的主力军,占全国零售药店市场销售额的75%,但增长放缓至2.6%;跨国药企虽然在市场份额上不及本土企业,但是以“加速度”取胜,达8.1%。在零售处方药市场中,本土和跨国企业均在发力,本土企业占据63%的市场份额,跨国企业的增速达10.0%,一、二线城市是主要的增长来源。

在非处方药和保健品销售品类中,咳嗽、感冒和其他呼吸系统治疗药物是最大品类,增速也居各品类之首,维生素、矿物质和其他营养补充剂次之,镇痛类药物位列第三。排名前20的非处方药和保健品中,13个为中成药产品,西药产品和保健品有7个;仅有3个产品来自跨国企业。

2019年零售处方药规模达892亿元,中成药是最大品类,占24.2%的市场份额。心血管系统用药、消化道和新陈代谢药分别位列二、三位。抗肿瘤和免疫类药物的增速最高,较去年增速高达47.2%。排名前20的集团占全国零售处方药市场的39.0%。

排名前20的处方药产品中,13个为跨国产品,增速超过本土企业产品。其中在带量采购中“受挫”的波立维排名上升。从具体的产品来看,万艾可、立普妥、波立维分别摘得处方药销售前三名。在2018年,摘得处方药前三名的是万艾可、立普妥、蒲地蓝消炎口服液,波立维位列第四名。

排名前20的集团中,跨国企业和本土企业的数量平分秋色,值得注意的是恒瑞医药首次入局处方药零售药店销售额TOP20,且增速高达57%。这也是恒瑞医药对零售市场的初尝试。在2019年4月,恒瑞在零售战略客户特邀会中正式宣布进军药品零售市场,零售团队首次正式对外亮相。

本文部分数据和资料来自IQVIA《2019中国医院药品市场回顾》和《2019中国零售药店市场回顾》